ニュ-ス

2017年に入って景気は急回復

中央総研セミナーにおいて「財政再建の目標である2020年度基礎的財政収支の均衡の達成は、難しい状況にあり、目標値を『政府債務残高の名目GDP比率』に変更する可能性がある」と指摘しました。予想通り5月末に政府は、その旨「骨太方針」に明記しました。

この目標値の鍵は、名目GDPの大きさを左右する消費者物価が上昇するかどうかです。この点「どうして物価を上げなくてはいけないのか?ゼロインフレの方が暮らしやすい。」という質問を受けますが、人口が減っていくなかで現在の年金制度を維持するためには、名目GDP成長率3%(消費者物価上昇率2%、実質GDP成長率0.9%)を前提としています。そのため、消費者物価上昇率は重視されているわけです。

しかし、先月号で言及した通り、人手不足にもかかわらず賃金が上昇しないため、消費者物価が上がらない状況が続いています。

17年1~3月の売上高・経常利益は大幅増

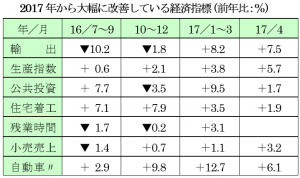

ところが、2017年に入ってから世界経済回復の影響で次のように輸出が伸びるとともに、公共投資、住宅着工も前年比上昇したため残業時間が増加に転じ、個人消費も堅調になってきました。

しかも、金融緩和によって溢れたマネーは株式市場に流入し、世界の株式の時価総額は2017年5月末に76兆ドルと史上最高値を更新するとともに日経平均も2万円を超え、資産効果も期待されるようになりました。

この結果、日本企業の2017年1~3月の売上高、経常利益は、次のように大幅に改善しています。その上、人手不足に対応した省力化投資など設備投資も伸びています。

売上高の増加率は、製造業 +4.3%・非製造業 +6.1%ですが、製造業の損益分岐点が低下しており、経常利益は製造業 +70.3%・非製造業 +20.7%と大幅に改善しており、2期連続最高益を更新しています。

実質賃金のマイナスと米国金利がリスク

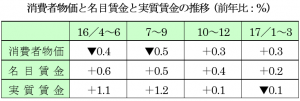

しかし、17年に入って輸入物価の上昇による消費者物価(総合)の上昇が、次のように名目賃金の伸びを上回り実質賃金がマイナスになっている点が気がかりです。

さらに、米国の自動車販売が5ヵ月連続で前年割れとなっているところに長期金利の引上げが行われることもリスク要因です。今年に入って環境は好転していますが、注意を要します。

代表社員会長 小島興一

経営ミニ情報

個人所得課税

~配偶者控除、配偶者特別控除の改正~

平成29年度税制改正では、所得税の配偶者控除及び配偶者特別控除について大幅な改正が行われ、平成30年分以後(住民税は平成31年)から適用されます。

現行の所得税における配偶者控除

年間の合計所得金額(*1)が38万円以下(給与のみの場合、給与総額103万円以下)の配偶者がいる納税者に適用され、控除額は一律38万円(*2)です。

また、納税者に所得制限はありません。

*1 合計所得金額とは給与所得、不動産所得等(純損失控除前)の総合所得と申告分離課税の所得の合計額

*2 70歳以上の配偶者は一律48万円の控除

改正後の所得税における配偶者控除

配偶者を有する納税者について、次の通り控除額が見直されます。また、納税者の合計所得金額が1,000万円を超える場合には配偶者控除の適用はありません。

配偶者特別控除の見直し

配偶者の合計所得金額(現行38万円超76万円未満)が38万円超123万円以下で控除額は38万円から段階的に減額され、納税者の合計所得金額(現行1,000万円以下)の範囲が以下のとおり変更されます。

税務会計部第2課部長 田中 浩司

税金ミニ情報

意外と知らない地方税

~個人住民税編~

個人住民税とは、地方税法に基づき都道府県及び市区町村が個人に対して課する都道府県民税及び市区町村民税のことを総称したものです。

「賦課方法」1月1日現在の居住地(原則、住民票の住所)において、前年1月1日から12月31日までの1年間の所得に対して課税されます(税金の後払制度)。そのため、1月2日以降に他の市区町村に転居した場合でも、1月1日現在で居住していた市区町村に全て納付しなければなりません。

「税額と税率」一部自治体では、軽減税率・税額や超過税率・税額が採用されていますが、標準税率・税額は以下の通りとなっています。

「徴収方法」徴収方法は3種類あり、次の通りです。

①普通徴収…6月、8月、10月、翌1月の4回納付

②給与特別徴収…6月~翌5月の給与天引き

③年金特別徴収…4月~翌2月の年金天引き

「海外赴任時の取扱い」1月1日現在で日本に住民票がある場合は、前年の所得に対する住民税を翌年5月まで支払うことになります。海外赴任などで住民票を抜く場合は「非居住者」となり、翌年6月からは課税されません。ただし、赴任期間が予め1年未満であることが明らかな場合には「非居住者」に該当しないため、住民税が課税されます。

「退職時の取扱い」6~12月に退職する場合は、以下の3通りが選択できます。

①普通徴収…退職後、個人宛に送付される納付書により自分で納付する。

②一括徴収…最終給与又は退職金から、翌年5月分までを一括して差し引き、事業主が納付する。

③特別徴収継続…再就職先が決まっている場合、その再就職先で給与天引きを継続する。ただし、②の場合は、翌年6月から自動的に①に移行します。1~5月に退職する場合は、原則として②の一括徴収が義務付けられています(③の特別徴収継続も可)。

税務会計部第2課課長 磯部 勉