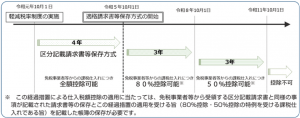

「免税事業者等からの課税仕入れに係る経過措置」の見直し

①経過措置(8割控除・5割控除)の概要

インボイス制度開始後は、免税事業者や消費者など、適格請求書(インボイス)発行事業者以外の者(以下「免税事業者等」)から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。ただし、制度開始後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

(出典:国税庁)

②改正の内容

この経過措置について、適用限度額は特に設けられていませんでしたが、今回の改正で以下のとおり適用限度額が設けられました。

「一の免税事業者等」からの課税仕入れの額の合計額が、その年またはその事業年度で10億円を超える場合には、その超えた部分の課税仕入れについて、経過措置の期間中であっても仕入税額控除の適用を全く受けることができなくなりました。

③適用時期

令和6年10月1日以後に開始する課税期間から適用されます。

「簡易課税制度等適用事業者の経理処置方法」の見直し

「簡易課税制度」または適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置「2割特例制度」を適用する事業者が、令和5年10月1日以後の取引について、税抜経理方式を適用した場合の「仮払消費税等」の額は、継続適用を条件として「当該課税仕入れに係る支払対価の額×10/110(軽減税率対象課税資産の譲渡等の場合は8/108)」とすることが明確化されました。

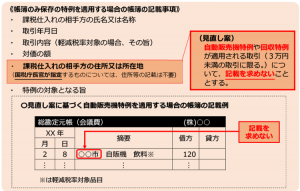

「仕入税額控除に係る帳簿の記載事項」の見直し

①改正の内容

一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる「自動販売機特例(㊟1)」および「回収特例(㊟2)」について、帳簿への住所等(住所または所在地)の記載が不要とされました。

㊟1「自動販売機特例」

自動販売機または自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に係る税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

㊟2「回収特例」

入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際に適格請求書発行事業者により回収される場合、当該物品切手等により役務の提供等を受ける買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

(出典:国税庁)

②適用関係

令和5年10月1日以後、帳簿への住所等の記載がなくとも、運用上改めて求めないものとされました。

(礒部)