令和4年分(2022年分)の所得税確定申告書提出スケジュールは、受付開始が令和5年2月16日(木)、締め切りは令和5年3月15日(水)となっています。また、納期限は、令和5年3月15日(水)(振替納税の場合は令和5年4月24日(月))となっています。なお、新型コロナウイルスにより確定申告ができなかった場合は期限延長申請(「災害による申告、納付等の期限延長申請書」を提出)が可能です。

以下は今回の申告の注意点となります。

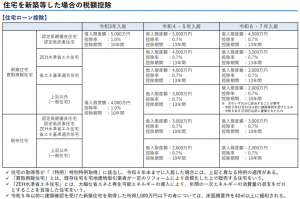

住宅ローン控除の見直し

住宅ローン控除については、借入限度額、控除率、控除期間の見直しが行われました。カーボンニュートラルの実現に向けて、省エネ性能の高い住宅の取得を促すねらいがあります。

(国税庁HPより)

また、所得要件が3,000万円から2,000万円に引き下げられましたが、1,000万円以下の方については床面積要件が緩和(40㎡以上)されて適用しやすくなりました(1,000万円超2,000万円以下の方は50㎡以上)。

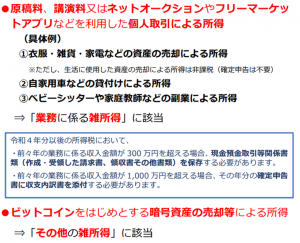

事業所得と雑所得の区分

事業所得も雑所得も、確定申告にあたって収入金額から必要経費を控除し所得金額を算出するという点では同じですが、事業所得にだけ税金の計算方法が優遇される制度があります。しかし、その区分が難しいという課題があったため、下表のように整理されました(今回の申告から適用)。

※雑所得の区分「公的年金等」・「業務」・「その他雑所得」

(国税庁HPより)

最近は様々な種類の副業が増え、税金計算上どのように取り扱われるのか注意が必要です。原稿料、講演料、デザイン料、ネットオークションやフリーマーケットアプリなどによる所得、暗号資産の売却等による所得などを正確に区分しなければなりません。

※上記の所得を含め年末調整を受けた給与所得以外の所得が20万円以下の方は、確定申告は不要です。

(国税庁HPより)

その他

他の改正点として、居住用財産の買換え等に関する特例等が見直されました。また、社会保険料控除や小規模企業共済等掛金控除を受けるための証明書を書面ではなく電子データで提出することが可能(発行者が電子データで提供した場合)になっています。

(樋口)